Union Budget 2024

On 23rd July 2024, Honourable Finance Minister of India Smt. Nirmala Sitharaman presented the first

union budget of the newly formed Government for the year 2024-25. With this, she became the first

finance minister of India to present seven consecutive union budgets, surpassing the record of

former finance minister Late Mr. Morarji Desai. However, in terms of total number of budgets

presented by an individual, she is currently in third position behind P.Chidambaram and Pranab

Mukherjee who presented nine and eight union budgets respectively.

There are many parts and aspects of a union budget like capital and revenue expenditures across

various sectors, receipts from different sources, Finance Bill etc. Here, we will only cover those areas

of the finance minister’s budget speech which are going to make impact on the lives of common

people and ordinary taxpayers.

Here are some important changes :

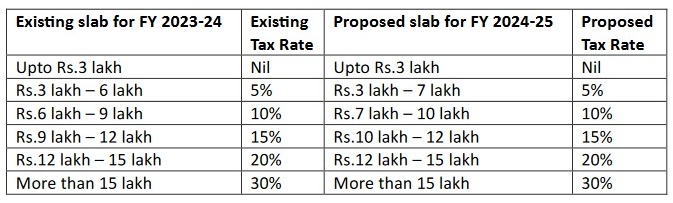

1. Tax slabs under the New Regime has been slightly modified without any major change. The

Old Regime remains unchanged. The proposed changes in this regard is given in the table

below.

The other rules regarding Rebate, Surcharge and Cess will continue as it was earlier.

2. There are some good news to salaried employees as the amount of Standard Deduction has been increased from Rs.50,000 to Rs.75,000.

3. It is proposed to increase the amount of deduction allowed to an employer in respect of his contribution to a pension scheme referred to in section 80 CCD from the extent of 10% to the extent of 14% of the salary of the employee. Further, a non-government employee in the new tax regime shall be allowed a deduction of an amount not exceeding 14% of the

employee’s salary in place of 10%.

4. Deduction on family pension for pensioners increased from Rs.15,000 to Rs.25,000.

5. Short Term Capital Gains (STCG) under section 111A that covers Securities Transaction Tax (STT) paid equity shares, equity oriented mutual funds and units of a business trust has been proposed to be taxed @20%, instead of earlier rate of 15%. Other Short Term Capital Gains shall continue to be taxed at the applicable slab rates.

6. Meanwhile, Long Term Capital Gains (LTCG) on all financial and non-financial assets to attract a tax rate of 12.5%. Earlier, it was 10% for STT paid listed equity shares, units of equityoriented funds, and business trusts under section 112A, and 20% with indexation under section 112 for other assets. The exemption limit of capital gains on financial assets has been increased from Rs.1 lakh to Rs.1.25 lakh. Indexation benefit has been entirely abolished while making the calculation of LTCG regarding non-financial assets like property, gold and other unlisted assets.

7. There is also a change in the definition of ‘Holding Period’. For all listed securities the holding period is proposed to be 12 months, while for all other assets the holding period shall be 24 months. Henceforth, the concept of 36 months holding period has been dropped.

8. Rate of Securities Transaction Tax (STT) on sale of an Option which is charged on the Option Premium, has been increased to 0.1% from 0.0625%. Moreover, STT on sale of a Future that is charged on the traded price of the Future, has been increased to 0.02% from 0.0125%. However, these changes in STT will be applicable from 1st October 2024.

9. There are some changes in Tax Deducted at Source (TDS) as well. In the following cases the proposed rate has been decreased to 2% from existing 5% and the same will be applicable

with effect from 1st October 2024.

i. Sec 194DA – Payment in respect of Life Insurance Policy

ii. Sec 194G – Commission etc. on sale of lottery tickets

iii. Sec 194H – Payment of commission or brokerage

iv. Sec 194-IB – Payment of rent by individual or HUF

Sec 194F which used to deal with Payments on account of repurchase of units by Mutual

Fund or Unit Trust of India has been proposed to be omitted with effect from 01.10.2024.

10. It is also proposed to allow credit of all tax deducted or collected while computing the

amount of tax to be deducted on salary income under section 192.

11. In case of Indirect Taxes, Basic Customs Duty (BCD) has been reduced for Mobile, Mobile

phone charger, Gold, Silver, Platinum, Shrimp and Fish Seeds. This will make the above items

bit cheaper. In addition to that, 3 cancer medicines and 25 critical minerals have been made

fully exempt from Customs Duty.

As a concluding remark it can be said that a single Budget can’t satisfy everyone. The level of

satisfaction depends on the social and economic position of the person making the analysis.

You may also like

Comments

A lucid analysis of a complicated issue. Sh iI found it immensely helpful and I am sure many will too.

Good summary of the budget…

The economic affairs of the country have always been a bit of a tedious and difficult curve for me to move along. Thus, I am always on the lookout for clear and easy to understand representations of the same, as has been put forth here. Extremely useful, and beautifully put together!!